नया पैसा, ढूँढता है और फील्ड शुरू होता है

")

नॉर्वे की सरकार 2019 में लगभग 265 बिलियन ($ 30 बिलियन) टैक्स लगा रही है और इसके तेल और गैस क्षेत्रों में दांव लगा रही है, और नार्वे का उत्पादन बढ़ रहा है। इसके विपरीत, 2019 में ब्रिटेन GBP कार्यालय के बारे में 1.1 बिलियन ($ 1.34 बिलियन) कमाएगा, ब्रिटेन के बजट उत्तरदायित्व का कार्यालय कहता है। नए अपतटीय निवेश की प्रकृति, हालांकि, उत्तरी सागर में उच्च परियोजना की गिनती और कमाई के लिए अच्छी तरह से बढ़ती है।

नॉर्वेजियन कॉन्टिनेंटल शेल्फ (NCS) और यूके कॉन्टिनेंटल शेल्फ (UKCS) को उच्च कमोडिटी की कीमतों से प्रभावित किया जा रहा है। दोनों पर स्थिर कर व्यवस्था है। दोनों नई परियोजनाएं देख रहे हैं, और दोनों के लिए परिसंपत्ति स्वैप वापस आ गए हैं, क्योंकि बड़ी कंपनियों के क्षेत्र दांव को तर्कसंगत बनाते हैं।

अब, निजी और नॉर्वेजियन दोनों राजधानी उत्तरी सागर में संपत्ति खरीदने वाले गठजोड़ बनाने की ओर अग्रसर हैं। नवनियुक्त हैवीवेट पेयरिंग्स प्रोजेक्ट काउंट को बढ़ा रही हैं।

जबकि इक्विनोर अभी भी नॉर्वे की वसूली को बढ़ावा दे रहा है, नए खिलाड़ियों और नए बढ़े हुए स्वतंत्र उम्मीदवारों का एक मेजबान दांव ले रहा है: विंटर्सहॉल डे और मकर (नोवा में); नेप्च्यून (ड्यूवा, नॉर्वे और सीगल, यूके में); PGNiG (किंग लीयर और टॉमलिटेन अल्फा)। पुराने नवागंतुकों लुंडिन, OMV और Idemitsu इस बीच, नए-बिल्ड और पुराने बुनियादी ढांचे के साथ टाई-इन के साथ उच्च-इनाम विकास में अग्रणी हैं।

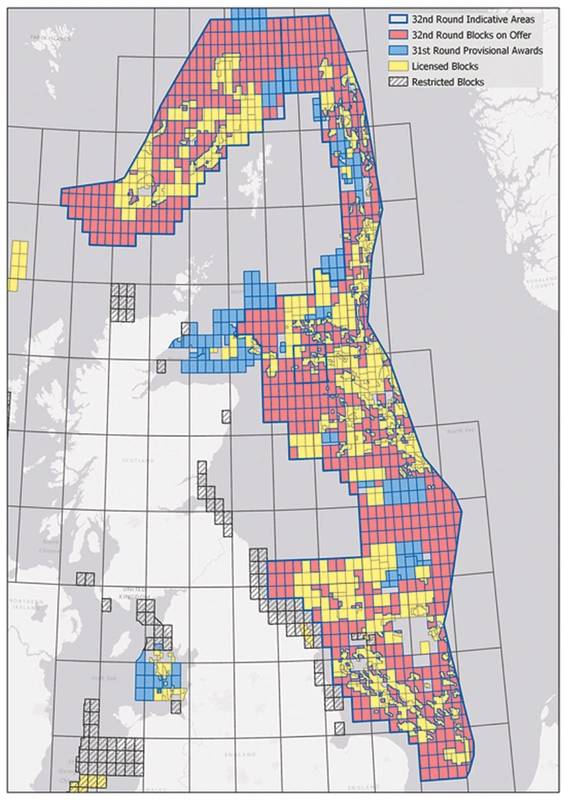

जैसा कि यूके के नवीनतम लाइसेंसिंग दौर में, नॉर्वे के सबसे हाल ही में एकरेज अवार्ड्स में रिकॉर्ड 83 उत्पादन लाइसेंसों की पेशकश की गई थी, जिसमें 33 कंपनियां थीं। (परिपक्व) क्षेत्रों में पुरस्कारों ने ऑपरेटरों को 90 ब्लॉक - उत्तरी सागर में पांच, नॉर्वेजियन सागर में 37 और बर्ट्स सागर में 48 अगस्त 2019 की समय सीमा के साथ प्रदान किए।

सामान्य रुचि: यूके का 32 लाइसेंसिंग राउंड एकरेज ऑफर (छवि: यूके ऑयल एंड गैस अथॉरिटी)

सामान्य रुचि: यूके का 32 लाइसेंसिंग राउंड एकरेज ऑफर (छवि: यूके ऑयल एंड गैस अथॉरिटी)

ओस्लो ने नॉर्वे के निवेश को "अगले वर्षों में बढ़ने" के रूप में देखा है। इस साल सूखे कुओं का केवल एक स्पेल और रिग और अपतटीय जहाजों के लिए कम दिन की दर मूड को कम कर रहे हैं। इस लेखन के रूप में, 2019 में अच्छी तरह से गिनती 25 (2018 में 53) तक पहुंच गई है।

इस वर्ष में अब तक दी गई परियोजनाओं में २०१ the के अंत तक २० 20६ तक काम चल रहा है और २०१od के अंत तक उत्पादन में production०-विषम क्षेत्रों में ६४, उत्तरी सागर में od४, उत्तरी सागर में १od, बारातियों में दो।

ऑपरेटर एक्सॉनमोबिल के क्षेत्र दांव - अब बिक्री के लिए - नॉर्वे के बड़े ऑपरेटरों में से एक को प्रोत्साहन देने के लिए तैयार हैं। Buyup के उम्मीदवार Aker BP ने हाल ही में Noaka क्षेत्र में एक बड़ी नई खोज की घोषणा की, जहाँ 200 मिलियन बैरल तेल के बराबर (MMboe) कहा जाता है कि यह इन-प्लेस है।

नॉर्वे में असली कहानी 1 बिलियन बो में है जो विकास के विभिन्न चरणों में 15 नामित परियोजनाओं में निहित है - और पिछले तीन वर्षों में लगभग 30 खोजों में। इसके अलावा, नॉर्वे में मूल्य, जैसा कि यूके में भी है, पुराने बुनियादी ढांचे से बाहर अवसर पैदा करने वाले नए पैसे के आसपास घूमता है।

दो जोहान्स

नॉर्वेजियन ऑफशोर दृश्य को हावी करना उत्तरी सागर में जोहान सेवरड्रुप क्षेत्र है, इसकी नियोजित 660,000 बैरल प्रति दिन (बीपीडी) तेल है। स्वेड्रुप का एक चौथाई हिस्सा बेरेंट्स सी में जोहान कास्टबर्ग है।

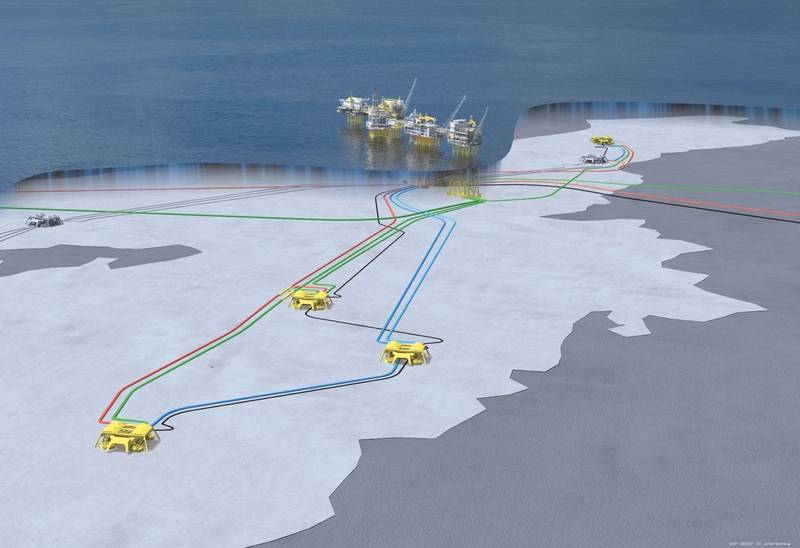

Nokia 42 बिलियन ($ 4.7 बिलियन) Sverdrup Phase II (मई 2019 में स्वीकृत) अभी भी अनुबंधों की उपज है, स्टील-कटिंग पश्चिमी नॉर्वे में Aibel के फैब्रिकेशन यार्ड में शेड्यूल से आगे है। द्वितीय चरण का मतलब 18 उत्पादन और पानी के इंजेक्शन कुओं के लिए पांच नए उप-टेम्प्लेट हैं, हालांकि किनारे से जुड़े 200-मेगावॉट पावर हब को खेतों के एक क्षेत्र के लिए Sverdrup में योजना बनाई गई है जिसमें एडवर्ड ग्रिग, इवर आसन और जीना क्रोग शामिल हैं। चरण 2 भी चरण 1 के राइजर प्लेटफॉर्म के लिए एक नया प्रोसेस प्लेटफॉर्म और ब्रिज कनेक्शन है।

650 मिलियन बो पर, Castberg Barents Sea में सबसे बड़ी Oilfield परियोजना है और शटल टैंकर द्वारा तेल पहुंचाने वाली अपतटीय फ्लोटिंग प्रोडक्शन, स्टोरेज और ऑफलोडिंग यूनिट (FPSO) तक सीमित होने की संभावना है। यह 2022 तक साल के अंत तक पहले तेल के लिए निर्धारित है। कास्टबर्ग एफपीएसओ 10 उप-खाका में 30 कुओं से उत्पादन करेगा जो दो उपग्रहों को भी टैप करेगा। एसबीएम ऑफशोर कास्टबर्ग के उत्पादन बुर्ज का निर्माण करेगा, और दुबई ड्रायडॉक्स मूरिंग सिस्टम का निर्माण करेगा जो 370 मीटर पानी में लंगर डालेगा, जबकि निर्माण संबंधी खरीद से भी निपटेगा।

200,000 अधिक बैरल: जोहान स्वेड्रुप सबसिआ चरण 2 (छवि: इक्विनोर)

200,000 अधिक बैरल: जोहान स्वेड्रुप सबसिआ चरण 2 (छवि: इक्विनोर)

पुनर्विकास

मार्च, 2019 में, नॉर्वे ने आधिकारिक तौर पर उत्तरी सागर (बुनियादी ढांचे के रूप में) में गुल्फफ़्स सी प्लेटफ़ॉर्म को बंद करने की अनुमति दी। यह एक महीने पहले था, नॉर्ने एफपीएसओ के जीवन-विस्तार को ठीक कर दिया, डिफ़ॉल्ट रूप से नॉर्वेजियन सागर में नोर्ने, उरद और स्कुलड क्षेत्रों का विस्तार किया।

जून में, गुल्फफ़क्स क्षेत्र से 17 MMboe को अधिक उठाने की योजना को शाही मंजूरी दी गई थी, इसके चरण 1 को मंजूरी देने के चार साल बाद। नॉर्वे के सबसे बड़े तेल और गैस क्षेत्रों में से एक, इसके तीन प्लेटफार्मों को बंद करने का कार्यक्रम था। एक नोकिया 2.2 बिलियन ($ 247 मिलियन) की योजना गुलफैक्स क्षेत्र को 2030 तक अपने शेटलैंड चाक कैप के नीचे से उत्पादन करने के लिए रखेगी।

जुलाई में देखा गया कि कॉनकोपिलिप्स ने एकोफिस्क के उत्तर-पूर्व के दक्षिणी नॉर्थ सी टॉर II क्षेत्र को 6 बिलियन डॉलर (673 मिलियन डॉलर) के अतिरिक्त 60 एमएमबी पर लक्षित करने की योजना प्रस्तुत की है। प्रसंस्करण के लिए ऐतिहासिक एकोफिस्क प्लेटफार्मों को खिलाए गए दो उप-टेम्पलेट नए 14-किलोमीटर की पाइपलाइन में उत्पादन करेंगे।

जुलाई में भी नोकिया 1.4 बिलियन ($ 157 मिलियन) विगडिस बूस्टिंग स्टेशन के लिए अनुमोदन लाया गया था, जहां नॉर्वे के एक और प्रभावशाली सब-पंप में सात उप-टेम्प्लेटों से समय पर बढ़ी हुई तेल वसूली (आईओआर) के 11 एमएमबीबीएल का उत्पादन होगा जो इक्विनोर संचालित स्नोर क्षेत्र में उत्पादन करता है। यह 22-वर्षीय क्षेत्र नॉर्वे के लिए ऑन-ट्रेंड है, जहां ओस्लो के आग्रह पर "फास्ट ट्रैक" और IOR तेजी से "जीवन विस्तार" लगाते हैं। Snorre A और B प्लेटफ़ॉर्म और उनके इनफिल्ड पाइप Vigdis और Snorb C पर जुड़े एक नए पावर केबल के लिए संशोधित किए जाएंगे।

नई खोज, नए प्रोजेक्ट

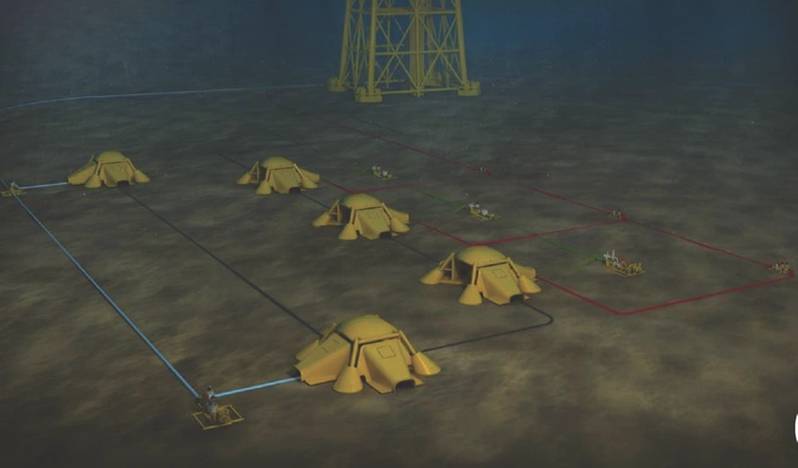

जुलाई में लुढ़कने के बाद, सांसदों ने सॉलिग डेवलपमेंट के लिए लुंडिन नॉर्वे की योजना को मंजूरी दे दी (प्रस्तुत करने के चार महीने बाद) - एक ग्रिग्ग प्लेटफॉर्म पर एक नोकिया 6.5 बिलियन (730 मिलियन डॉलर) सबसिडी टाईबैक जो तीन उत्पादकों के माध्यम से 60 एमएमओबी का लक्ष्य रखता है और 2021 तक एक पानी इंजेक्टर। सभी में, सात उपग्रह कुओं को ड्रिल करने की आवश्यकता होगी।

पहले से ही, ऑर्कान्ज़र में TechnipFMC के निर्माण और स्पूल बेस और बर्गन में इसके किराये के उपकरण और उप-आधार बेस को सॉलिग टाईगबैक पर काम करने के लिए टैग किया गया है। अन्य में ASCO और रोसेनबर्ग वर्ली शामिल हैं। ओस्लो और कोंग्सबर्ग में TechnipFMC उप-परियोजना निष्पादन को संभालेंगे।

इस बीच, लुंडिन ने रोलवेंस फ्रैक्चर ग्रेनाइट ग्रेनाइट के निर्माण के एक पुराने मूल्यांकन कुएं से "परीक्षण निष्कर्षण" चलाया है। समझा जाता है कि इस तंग प्रजाति से उत्पादन एनसीएस के लिए पहली बार किया गया था और नए क्षेत्रों को खोल सकता है।

रोलेवन्स, सॉल्विग की तरह, नॉर्थ सी में नॉर्थवेस्ट में कुछ 4 किलोमीटर की दूरी पर ग्रिज क्षेत्र का विस्तार करते दिखाई देते हैं। एक बार लगभग 320 MMboe रखने के बारे में माना जाता था कि ग्रेनाइट में ड्रिलिंग करने से दूसरी 18 MMboe हो सकती है।

टाईबैक: लुंडिन नॉर्वे की सॉल्विग कॉन्सेप्ट (छवि: लुंडिन पेट्रोलियम)

टाईबैक: लुंडिन नॉर्वे की सॉल्विग कॉन्सेप्ट (छवि: लुंडिन पेट्रोलियम)

ऑपरेटिंग मॉडल

फरवरी में, नेप्च्यून एनर्जी - एक कंपनी जो सक्रिय रूप से यूके सबस आपूर्ति श्रृंखला से मदद मांग रही है - गोजिया क्षेत्र क्षेत्र में डुवा और पी 1 परियोजनाओं पर 10 बिलियन डिजाइनों के लिए बीजिंग के लिए शाही आश्वासन प्राप्त किया। कुछ 54,000 बोप्ड लक्ष्य हैं, इन-सम।

नॉर्वे के लिए ऑन-ट्रेंड, डुवा तीन कुओं के एक उप-टेम्पलेट के लिए एक मौजूदा मंच उत्पादन देखेंगे। Gjoa P1 के लिए Ditto: तीन कुओं का टेम्पलेट। साल के अंत 2020 को उत्तरी सागर में गोजा मंच से 12 किलोमीटर की दूरी पर इन समानांतर परियोजनाओं के लिए पहला तेल (या गैस, चेक) देखना चाहिए।

ऑपरेटर नेप्च्यून भागीदारों को इदेमित्सु और पंडियन एनर्जी (खरीदे गए टुल्लो ऑयल नॉर्वे, निजी इक्विटी साझेदार, केरोजेन कैपिटल द्वारा समर्थित) और वेलेस्ली पेट्रोलियम को एक क्षेत्र में (P1) के लिए एक जल निकासी रणनीति खोजने में 30 साल लगे।

एक गैस आउटलेट

गैस निवेश पर स्पेरिंग नॉर्वेजियन विश्वास है और अभी भी विकसित उत्तरी नॉर्वेजियन सी गैस प्रांत और इसके सहयोगी बुनियादी ढांचे के लिए समर्थन है।

नई Polarled पाइपलाइन और Nyhamna संयंत्र परिवर्तन, नए खुले अस्ता हनस्टेड गैस स्पर से उत्तरी गैस लाएंगे - अब तांत्रिक रूप से आर्कटिक जमा के करीब - निर्यात लाइनों के लिए दक्षिण - विशेष रूप से डेनमार्क और बाल्टिक के माध्यम से नॉर्वेजियन गैस के लिए एक नई सहमत शाखा लाइन। बाल्टिक पाइप के माध्यम से राज्य। इस विचार ने डंडे को फैला दिया है, और PGiNG क्षेत्र दांव खरीदने में सक्रिय है।

बाल्टिक पाइप, हालांकि, रूसी-जर्मन नॉर्ड स्ट्रीम II ट्रंक लाइन के लिए "पर्यावरणीय आधार" पर नंगे डेनिश प्रतिरोध को छोड़ देता है।

युके

नॉर्वे के निजी इक्विटी निवेशक हाईटेक विजन, पेट्रोगैस के साथ संयुक्त उद्यम में, 635 मिलियन डॉलर में 10 प्रमुख ब्रिटेन के उत्तरी सागर के क्षेत्रों में फ्रांसीसी प्रमुख कुल दांव खरीद रहा है। यह समाचार लगभग उतना ही महत्वपूर्ण है जितना कि एक दशक में यूके की सबसे बड़ी गैस की खोज, CNOOC और टोटल ग्लेनगॉर्म, एक 250 MMboe विशालकाय।

जैसा कि एक्सॉनमोबिल की नॉर्वेजियन फील्ड स्टेक (और कोनोकोफिलिप्स यूके की संपत्ति की बिक्री अप्रैल में) की बिक्री के साथ, यूके में कुल भंडार कैश है। हाईटेक संधि का मतलब है कि चीनी ऑपरेटर CNOOC का गोल्डन ईगल फील्ड, जिसमें 13,000 बीपीडी है, में नए ओमानी-नॉर्वेजियन मालिक हैं। वुड मैकेंज़ी सुझाव देते हैं कि कई नए अवसरों के तहत डिकमिशनिंग के अवसर भी जीवन-विस्तार और संशोधन परियोजना बन सकते हैं। कुल मिलाकर, इस बीच, एल्गिन-फ्रैंकलिन, लगन-टॉरमोर और कुलज़ीन पर जारी है।

पेट्रोगैस, वुड मैकेंजी बताते हैं, "एमबी होल्डिंग्स की अपस्ट्रीम शाखा, ड्रिलिंग और ऑयलफील्ड सेवाओं में विशेषज्ञता रखने वाली एक ओमानी कंपनी है ... जो तेल और गैस के अन्वेषण और उत्पादन के साथ है।" , संपत्ति का उत्पादन। HitecVision, जिसकी Eni के साथ नार्वेजियन Vår Energi में हिस्सेदारी है, पहले से ही Verus Petroleum में शेयरों के माध्यम से UK अपतटीय स्टेक का मालिक है।

इस बीच, उत्तरी सागर में शेल का उच्च दबाव, उच्च तापमान (एचपीएचटी) जैकडॉ वेलहेड प्लेटफॉर्म प्रोजेक्ट अभी भी जारी है और जो इंजीनियरिंग के हैवीवेट का चित्रण कर रहा है। महत्वपूर्ण बात यह भी है कि अंतिम लाइसेंस दौर के बाद इक्विनोर को शेटलैंड और मोरे फर्थ में स्थापित किया गया है, जबकि अभी भी मेरिनर और रोजबैंक (एफपीएसओ) आपूर्तिकर्ताओं की तलाश है।

ऑफशोर नॉर्वे में दर्जन भर "फास्ट-ट्रैक किए गए" सबसाइड टाईबैक के अलावा, 2017 और 2018 (Sverdrup सहित) में 10 विकास योजनाएं प्रस्तुत की गईं। ट्रोल फेज 3, नोवा, यूटगार्ड, डवलियन, ब्रीडिंग, ट्रास्टाक, ओडा, नजॉर्ड, गेज, एकोफिस्क 2/4 वीसी जैसे नाम नॉर्वे की परियोजनाओं की संख्या में वृद्धि करते हैं।

ओस्लो भी अपने प्रत्यक्ष क्षेत्र के दांव में 27 बिलियन डॉलर (3 बिलियन डॉलर) का निवेश कर रहा है, जबकि कुल 105.9 बिलियन डॉलर (11.9 बिलियन डॉलर) के पार्टनर के खर्चों में इक्वाइनोर में 57 बिलियन डॉलर (6.4 बिलियन डॉलर) भी सम्मिलित है।

BOEM ने BBG3 और खाड़ी क्षेत्र में तीसरी लीज़ बिक्री का प्रस्ताव रखा है।

डॉल्फिन ड्रिलिंग और वैंट्रिस ने ब्लैकफोर्ड डॉल्फिन सेमी-सबमरीन के लिए मार्केटिंग डील पर हस्ताक्षर किए।

")

मुबाडाला ने इंडोनेशिया के अपतटीय इलाकों में गहरे पानी में ड्रिलिंग सेवाओं के लिए एसएलबी को नियुक्त किया।

-168002 "(क्रेडिट: एसएलबी)")

ट्रांसओशन और वैलारिस के गठजोड़ से 73 रिग्स वाली 17 अरब डॉलर की एक प्रमुख अपतटीय ड्रिलिंग कंपनी का निर्माण होगा।

-167897 "ट्रांसओशन बैरेंट्स सेमी-सब रिग (क्रेडिट: ट्रांसओशन)")

एनआई के कांगो एलएनजी फेज 2 ने पहले एलएनजी कार्गो के साथ निर्यात शुरू किया (वीडियो)

-167856 "(क्रेडिट: एनी)")

काला सागर के अपतटीय ब्लॉक में स्थित अन्वेषण कुआँ सूखा निकला

-167727 "ग्लोबट्रॉटर I ड्रिलशिप (क्रेडिट: नोबल कॉर्पोरेशन)")

डोमिनियन एनर्जी के 2.6 गीगावाट के अमेरिकी अपतटीय पवन फार्म में पहला टरबाइन गर्व से खड़ा है।

-167623 "(क्रेडिट: डोमिनियन एनर्जी)")

इक्विनोर ने सीड्रिल ड्रिलशिप का ब्राजील तट से दूर प्रवास बढ़ाया

ड्रिलिंग का काम पूरा होने के बाद अक्रेक के सेमे फील्ड में फरवरी की शुरुआत में उत्पादन शुरू होने की संभावना है।

-167415 "स्टेला एनर्जी 1 एमओपीयू (क्रेडिट: ड्राईडॉक्स वर्ल्ड)")

सीड्रिल ने कई क्षेत्रों में अनुबंध मिलने के साथ अपतटीय ड्रिलिंग कार्यभार बढ़ाया

-167309 "वेस्ट कैपेला ड्रिलशिप (क्रेडिट: सीड्रिल)")

ब्रावा एनर्जिया, कैम्पोस बेसिन संपत्तियों में पेट्रोनास की हिस्सेदारी 450 मिलियन डॉलर में खरीदेगी।

-167178 "(क्रेडिट: ब्रावा एनर्जिया)")

उलस्टीन वेरफ्ट ने जेपी मॉर्गन के दो सीएसओवी नए निर्माणों में से पहला लॉन्च किया

-166941 "(क्रेडिट: उल्स्टीन वेरफ्ट)")