अपतटीय वेसल्स नीचे हैं, लेकिन बाहर नहीं

यह सच है कि अपतटीय पोत बाजार अभी भी पीड़ित है, लेकिन यह कहना नहीं है कि सकारात्मकता की झलक नहीं है।

वेस्टर वेलवैल के प्रमुख रॉबर्ट डे का कहना है कि अपतटीय क्षेत्र के अधिकांश हिस्सों में एसेट वैल्यू ऐतिहासिक चढ़ाव पर बनी हुई है, लेकिन एंकर हैंडलर का बाजार सबसे कठिन है।

वे कहते हैं कि पांच साल पुराने बड़े लंगर टग सप्लाई वील (एएचटीएस) (12,000 बीएचपी) अपने ऐतिहासिक औसत से लगभग 80% नीचे कारोबार कर रहे हैं।

विश्लेषक का कहना है कि दक्षिण पूर्व एशिया में दरों में काफी कमी आई है, "आंशिक रूप से यार्ड के लिए उनकी भौगोलिक निकटता के कारण जहां पोत की उपलब्धता अधिक है, लेकिन रिग गतिविधि की कमी और क्षेत्र में बाद में आपूर्ति नाव के काम के कारण भी है।"

"इससे मध्य पूर्व में असर पड़ा है, क्योंकि दक्षिण पूर्व एशिया क्षेत्र के मालिकों ने अपने टन भार को स्थानांतरित कर दिया है, जिसके कारण ओवरसुप्ली है। संपत्ति के दृष्टिकोण से, स्वेज के पूर्व का प्रकार जो इस के परिणामस्वरूप सबसे अधिक पीड़ित है। लंगर संचालकों है, "वह कहते हैं।

जबकि लंगर हैंडलर क्षेत्र के लोग स्पष्ट रूप से पीड़ित हैं, यह सभी कयामत और निराशाजनक अपतटीय नहीं है। बाजार में वापसी होगी, डे का मानना है, यह सिर्फ एक सवाल है कि कब।

डे का कहना है कि उन्होंने नॉर्थ सी ऑफशोर सपोर्ट वेसल (OSV) मार्केट में बेहतर सेंटिमेंट देखा है, जहां वर्तमान में बेड़े का उपयोग वैश्विक औसत से बेहतर है। अन्य सकारात्मकताओं के अलावा, इस क्षेत्र में दरें अपने दो साल के मौसमी औसत से ऊपर भी कारोबार कर रही हैं, और इसे प्रतिबिंबित करने के लिए जहाजों को फिर से सक्रिय किया जा रहा है।

वह कहते हैं कि उप-बाजार - जिसमें अपतटीय निर्माण पोत (OCV) शामिल हैं - मूल्य में कमी आई है, लेकिन सबसे अच्छा उपयोग दर है। "उप-परियोजनाओं की एक आगे की कार्यपुस्तिका बनी हुई है, और 2019 की शुरुआत से उत्तरी सागर में कई नए हाई-प्रोफाइल अनुबंध प्रदान किए गए हैं।"

इसके अलावा, नॉर्थ सी प्लेटफॉर्म सप्लाई वेसल्स (PSV), जब स्पॉट मार्केट पर कारोबार किया जाता है, तो "बहुत ही स्वस्थ रिटर्न" का अनुभव कर सकते हैं। "एक बार जब ये कमाई स्थिर हो जाती है, तो वे उच्च अवधि की दरों में परिणाम देंगे, जिसके परिणामस्वरूप परिसंपत्ति मूल्यों में वृद्धि होगी।"

"Toisa दिवालियापन बिक्री दिलचस्प कीमत के अवसरों के एक नंबर का उत्पादन किया, और हम भी पसंद देखा है या Bourbon और Solstad गुणवत्ता संपत्ति को बेचने उनकी बैलेंस शीट पर कर्ज कम करने के लिए," दिन कहते हैं।

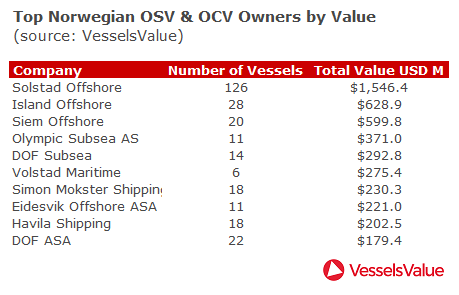

"बेड़े के मूल्य के संदर्भ में, विविधता कुंजी है," वे कहते हैं। "आपूर्ति और निर्माण नौकाओं के मिश्रित बेड़े के मालिकों के पास मूल्य अनुपात में सबसे बड़ा बेड़े का आकार है।"

डे का कहना है कि उन्हें उम्मीद है कि तालाब के पार के बदलते परिवेश के कारण उत्तरी सागर में परिदृश्य विकसित हो रहा है।

डे कहते हैं, " गल्फमार्क के साथ विलय और अध्याय 11 प्रक्रिया से इसकी सफल पुनरावृत्ति के बाद, टिड्यूवाटर उत्तरी सागर क्षेत्र में देखने के लिए एक है ।" "वित्तीय स्थिति में एक बार और आराम करने के बाद, Tidewater को अपने प्रतिद्वंद्वियों पर उस दरों में एक फायदा है और खरीद चाल आक्रामक और प्रतिस्पर्धी हो सकती है। वे व्यथित संपत्ति या बेड़े के अवसरों को खरीदने में सक्षम हैं, और चीजों को और हिला देना सुनिश्चित करेंगे। निकट भविष्य में उत्तरी सागर। "

दिन का मानना है कि विलय और अधिग्रहण की प्रवृत्ति जारी रहने की संभावना है क्योंकि अमेरिकी मालिक अध्याय 11 "झुक, मतलबी और अपने वैश्विक पदचिह्न का विस्तार करने के लिए" से उभर रहे हैं।

"Tidewater और GulfMark जैसे स्मार्ट ऑपरेटरों ने पहले ही इस पर पूंजी लगा दी है, जैसे कि स्कॉर्पियो ग्रुप और नॉर्डिक अमेरिकन ऑफशोर जैसे अन्य लोग हैं, और मैं भविष्यवाणी करता हूं कि हम पूरे तालाब के दोनों किनारों से समेकन की और चालें देखेंगे।

"यूरोपीय मालिकों ने अपने पुनर्गठन के प्रयासों में और अधिक समर्थन देखना शुरू कर दिया है क्योंकि नए बाजार के खिलाड़ी और फाइनेंसर ऑफशोर को बेहतर फंडामेंटल्स के पीछे ऑफशोर सेक्टर में ले जाना शुरू करते हैं," डे कहते हैं। "चीनी फाइनेंसरों ने मेज पर आना शुरू कर दिया है, उसी तरह से यूरोपीय समुदाय के लिए सुरक्षा और सहायता प्रदान करते हुए अध्याय 11 अमेरिकी बाजार के लिए प्रदान करता है।"

ब्लूएनर्जीज और टोटलएनर्जीज ने लाइबेरिया के अपतटीय क्षेत्रों में अन्वेषण को गति दी।

हगिन बी प्लेटफार्म का ऊपरी भाग उत्तरी सागर विकास की ओर अग्रसर है।

-171989 "(क्रेडिट: एकर बीपी)")

वैटनफॉल ने जर्मनी के सबसे बड़े अपतटीय पवन ऊर्जा संयंत्र पर पहला मोनोपाइल स्थापित किया।

-171929 "नॉर्डलिच मोनोपाइल इंस्टालेशन (क्रेडिट: DEME)")

पेमेक्स के पूर्व प्रमुख पर दुर्व्यवहार के आरोप में जांच चल रही है; मेक्सिको के राष्ट्रपति शीनबाम ने कोई सुरक्षा प्रदान नहीं की है।

")

वार्ड ने टोयो कंस्ट्रक्शन को हाइब्रिड केबल लेयर की आपूर्ति की

-171805 "(क्रेडिट: वर्द)")

इक्विनोर ने जापान की अपतटीय पवन ऊर्जा परियोजना को रद्द किया

तैरता हुआ परमाणु ऊर्जा संयंत्र: अपतटीय ऊर्जा का एक नया क्षेत्र

मर्फी ने पश्चिमी अफ्रीका के तट से दूर तेल की खोज की

माको अपतटीय क्षेत्र ने पीटी पीएएल के साथ अनुबंध प्राप्त करके पहले गैस उत्पादन की दिशा में एक कदम बढ़ाया

-171635 "(क्रेडिट: कॉनरैड)")

वेलेउरा ने नोंग याओ में ड्रिलिंग कार्य पूरा किया, थाईलैंड की खाड़ी में उत्पादन में वृद्धि हुई

PRIO ने चौथा वाहू कुआँ चालू किया, उत्पादकों के लिए नियोजित रोलआउट पूरा किया

-171544 "(क्रेडिट: PRIO)")

ड्रिलिंग अभियान में प्रगति के साथ ही वैल्को ने गैबॉन के तट पर स्थित अपने कुएं से अच्छे परिणाम प्राप्त किए हैं।

-171461 "(क्रेडिट: वालको एनर्जी)")