अमेरिकी शिपयार्डों के लिए $1 बिलियन का अपतटीय पवन पुरस्कार

अमेरिकी अपतटीय पवन बाजार चालक दल स्थानांतरण जहाजों (सीटीवी) और सेवा संचालन जहाजों (एसओवी) के बिल्डरों के लिए $ 1 बिलियन का दीर्घकालिक अवसर प्रस्तुत करता है जो पवन फार्म निर्माण और दीर्घकालिक संचालन और रखरखाव दोनों का समर्थन करेगा। अमेरिकी पवन परियोजनाओं पर तैनात किए जाने वाले कई निर्माण जहाजों के विपरीत, सीटीवी और एसओवी को जोन्स अधिनियम के अनुरूप होना चाहिए, जिसका अर्थ है कि उनका निर्माण, स्वामित्व और संचालन अमेरिकी कंपनियों और कर्मियों द्वारा किया जाएगा।

हालाँकि, हालांकि इसे कुछ हद तक वस्तुगत जहाजों के रूप में देखा जाता है, प्रत्येक खंड में वाणिज्यिक तकनीकी चालकों की स्पष्ट समझ की आवश्यकता होती है।

ये इंटेलैटस ग्लोबल पार्टनर्स द्वारा उत्पादित वैश्विक सीटीवी बाजार के एक नए विश्लेषण के निष्कर्ष हैं।

सीटीवी और एसओवी अवसर

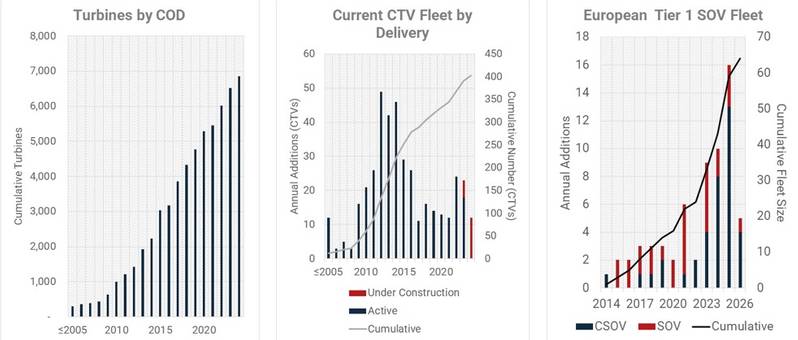

2024 के अंत तक, यूएस टियर 1 (उद्देश्य निर्मित) और टियर 2 सीटीवी (रूपांतरण) बेड़े में 23 जहाज हो जाएंगे, मालिकों के पास कम से कम 12 और जहाज बनाने का विकल्प होगा।

लंबी अवधि में, बाजार में पवन फार्मों के अपतटीय निर्माण के दौरान रसद के लिए आवश्यक अतिरिक्त सीटीवी के साथ 60-130 सीटीवी की संभावित ओ एंड एम संबंधित मांग है। MARAD टाइटल XI ऋण गारंटी दस्तावेज़ यूएस सीटीवी मूल्य निर्धारण को लगभग $12 मिलियन प्रति जहाज दर्शाता है। परिणामस्वरूप, नए सीटीवी निर्माण के लिए शुद्ध दीर्घकालिक पूंजी आवश्यकता $440-1,140 मिलियन है। निर्माण चक्र का समय डिजाइन और अनुमोदन को छोड़कर प्रति जहाज कम से कम 12 महीने (और 15-20 महीने तक) है। अमेरिकी बाजार के लिए सीटीवी के निर्माण में शामिल अधिकांश यार्ड सालाना एक से चार सीटीवी का उत्पादन करने में सक्षम प्रतीत होते हैं।

तुलनात्मक रूप से, अग्रणी दक्षिण पूर्व एशियाई यार्ड यूरोपीय विनिर्देश सीटीवी को लगभग $5.5-6 मिलियन प्रति जहाज के हिसाब से बेचेंगे, जिसमें 8-10 महीने का निर्माण चक्र और प्रति वर्ष 10 जहाजों का उत्पादन करने की क्षमता होगी।

हम एसओवी सेगमेंट में समान मूल्य निर्धारण रुझान देखते हैं जैसा कि सीटीवी सेगमेंट में देखा गया है। हमने पहले यूरोप में तैनात किए गए एसओवी की तुलना में अमेरिका में निर्मित एसओवी की कीमत में अंतर की सूचना दी है और वर्तमान में अमेरिका में बनाए जा रहे तीन टियर 1 जहाजों की लागत 97 से 162 मिलियन डॉलर के बीच बताई गई है। तीन जोन्स एक्ट जहाजों के समान समय में यूरोपीय बाजार के लिए अनुबंधित एसओवी की लागत $67-75 मिलियन के बीच थी।

जहां सही स्थितियां मौजूद हैं, जैसे कि एक डेवलपर या टरबाइन ओईएम अपेक्षाकृत करीबी भौगोलिक निकटता में बड़ी संख्या में टर्बाइनों का संचालन कर रहा है, वहां टियर 1 एसओवी का उपयोग टरबाइन कमीशनिंग और ओ एंड एम समर्थन के लिए किया जाएगा। टियर 2 वॉक-टू-वॉक जहाज, जो मुख्य रूप से मैक्सिको की खाड़ी के तेल और गैस क्षेत्र से पुनः तैनात किए गए हैं, का उपयोग टरबाइन कमीशनिंग और समय-समय पर कुछ रखरखाव कार्यों के लिए भी किया जाएगा। इस श्रेणी में आने वाले जहाजों में पॉल कैंडीज़ और हॉर्नबेक HOSSOV 300E MPSV में से एक शामिल है।

450-500 मिलियन डॉलर के अनुमानित पूंजीगत व्यय के लिए अतिरिक्त टियर 1 जहाजों की संभावना बनी हुई है, वर्तमान में डेवलपर्स द्वारा कम से कम तीन जहाजों की पहचान की गई है।

स्थानीय रूप से निर्मित जहाजों के लिए तुलनात्मक रूप से उच्च लागत के विषय की पुष्टि करने के लिए, अपनी Q2-23 वित्तीय रिपोर्टिंग में, डोमिनियन एनर्जी ने बताया है कि यूएस-निर्मित पवन टरबाइन स्थापना पोत (डब्ल्यूटीआईवी) चारीबडीस के निर्माण की लागत 30 जून तक 367 मिलियन डॉलर थी। 2023, और 2024 के अंत या 2025 की शुरुआत में डिलीवरी के समय तक लगभग 625 मिलियन डॉलर तक बढ़ने का अनुमान है। इसे संदर्भ में रखने के लिए, डब्ल्यूटीआईवी ने चारीबडीस के समान समय अवधि में समान विशिष्टताओं के साथ एशियाई यार्ड में अनुबंध किया, जिसकी लागत लगभग 325 मिलियन डॉलर थी। . विलंबित डिलीवरी का मतलब है कि जहाज को (सबसे अधिक संभावना है) ओर्स्टेड की रिवोल्यूशन विंड और सनराइज विंड परियोजनाओं पर तैनात नहीं किया जाएगा।

सीटीवी और एसओवी के लिए ड्राइवरों की मांग

पिछले कुछ महीनों में अमेरिकी अपतटीय पवन के बारे में पढ़ने वालों ने आशावाद और निराशावाद के बीच झूलते हुए उतार-चढ़ाव वाली भावनाओं का अनुभव किया होगा।

डेवलपर्स ने बताया है कि मुद्रास्फीति कारकों, यूएस विशिष्ट कर क्रेडिट और आपूर्ति श्रृंखला चुनौतियों के संयोजन के कारण परियोजनाएं वित्तपोषित नहीं हो पाई हैं। इनमें से कई डेवलपर्स ने सहमत तिथियों तक सहमत दरों पर राज्यों को बिजली बेचने के अनुबंधों पर फिर से बातचीत करने या रद्द करने की मांग की है। परिणामस्वरूप, कुछ परियोजनाओं के पूरा होने की तारीखें कई महीनों से लेकर वर्षों तक पीछे चली जाएंगी।

हालाँकि, अपतटीय पवन के मूलभूत चालक सुदृढ़ बने हुए हैं। संघीय स्तर पर, वर्तमान प्रशासन अपतटीय पवन को पट्टे पर देने और अनुमति देने पर संसाधन केंद्रित कर रहा है और 2024 के अंत से पहले 13 गीगावॉट से अधिक परियोजना क्षमता को मंजूरी देने और मुद्रास्फीति कटौती अधिनियम से संबंधित कर क्रेडिट के माध्यम से वित्तपोषण सहायता प्रदान करने की योजना बना रहा है।

राज्य स्तर पर, विशेष रूप से पूर्वोत्तर और मध्य-अटलांटिक खंड के लिए, हम राज्यों को नवीकरणीय ऊर्जा के उपयोग को बढ़ाने, आयातित हाइड्रोकार्बन की मात्रा को कम करने, अपतटीय पवन खरीद लक्ष्य निर्धारित करने और डेवलपर्स के लिए बाजार के लिए एक स्पष्ट मार्ग बनाने की स्पष्ट महत्वाकांक्षाओं के साथ देखते हैं। .

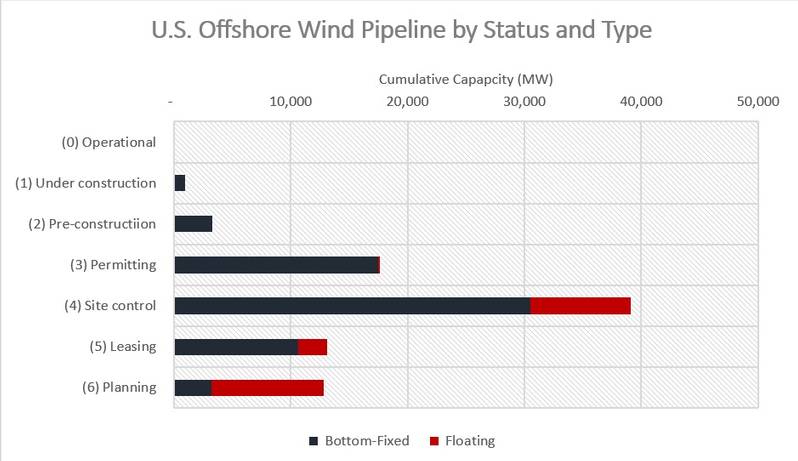

चार्ट में दिखाई गई हमारी 87 गीगावॉट परियोजना पाइपलाइन, अटलांटिक से दूर संघीय और राज्य जल में स्थित 73 पवन फार्मों को कवर करती है। प्रशांत और मैक्सिको की खाड़ी के तटों के साथ-साथ महान झीलों में भी। 42 मेगावाट क्षमता चालू है, 938 मेगावाट वर्तमान में अपतटीय निर्माण में है और अतिरिक्त 3.3 गीगावॉट क्षमता ने अंतिम निवेश निर्णय बाधा पार कर ली है।

अमेरिकी अपतटीय पवन पाइपलाइन (स्रोत: इंटेलैटस ग्लोबल पार्टनर्स)

अमेरिकी अपतटीय पवन पाइपलाइन (स्रोत: इंटेलैटस ग्लोबल पार्टनर्स)

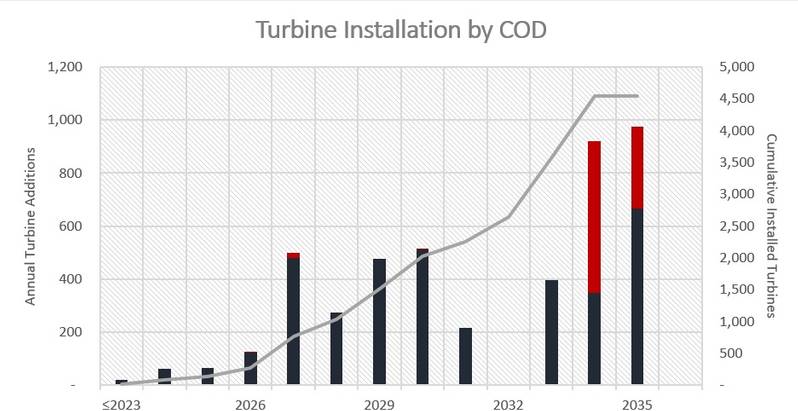

दीर्घकालिक सीटीवी गतिविधि के लिए एक अच्छा बैरोमीटर स्थापित किए जाने वाले टर्बाइनों की संख्या को देखना है क्योंकि उनके लंबे जीवनकाल के दौरान, उन्हें निरंतर नियमित निरीक्षण, मरम्मत और रखरखाव की आवश्यकता होगी, जिसके लिए तकनीशियनों को सीटीवी पर ले जाया जाता है और/या रखा जाता है। और एसओवी.

वर्तमान डेवलपर योजनाओं के आधार पर, पाइपलाइन 2035 तक अमेरिकी जल में लगभग 4,500 टर्बाइन स्थापित करने का लक्ष्य रखती है, जिनकी आपूर्ति तीन प्रमुख पश्चिमी ओईएमएस: सीमेंस, जीई और वेस्टास द्वारा किए जाने की उम्मीद है।

सीओडी द्वारा अमेरिकी टरबाइन स्थापना का पूर्वानुमान (स्रोत: इंटेलैटस ग्लोबल पार्टनर्स)

सीओडी द्वारा अमेरिकी टरबाइन स्थापना का पूर्वानुमान (स्रोत: इंटेलैटस ग्लोबल पार्टनर्स)

मार्गदर्शन के लिए अन्य बाज़ारों की ओर देख रहा हूँ

परिपक्व और बड़े यूरोपीय अपतटीय पवन बाजार का उपयोग सीटीवी और एसओवी बाजार क्षेत्र में विकास के लिए एक दिशानिर्देश के रूप में किया जा सकता है।

2024 के अंत तक यूरोप में कुल मिलाकर लगभग 7,000 टर्बाइन स्थापित होने की उम्मीद है। 2024 के अंत तक, 400 से थोड़ा अधिक टियर 1 सीटीवी यूरोप में चालू हो जाएंगे, जो मौजूदा पवन फार्मों के लिए दीर्घकालिक संचालन और रखरखाव समर्थन दोनों का समर्थन करेंगे। साथ ही नए पवन फार्मों का निर्माण और कमीशनिंग। साथ ही, 43 टियर 1 एसओवी के डेवलपर्स और ओईएम के लिए काम करने की उम्मीद है, यह संख्या 2026 तक बढ़कर 64 हो जाएगी (हालांकि इनमें से सभी अनुबंधित नहीं हैं)।

यूरोपीय सीटीवी और एसओवी बाजार (स्रोत: इंटेलैटस ग्लोबल पार्टनर्स)

यूरोपीय सीटीवी और एसओवी बाजार (स्रोत: इंटेलैटस ग्लोबल पार्टनर्स)

टियर 1 तकनीकी रुझानों के बारे में क्या?

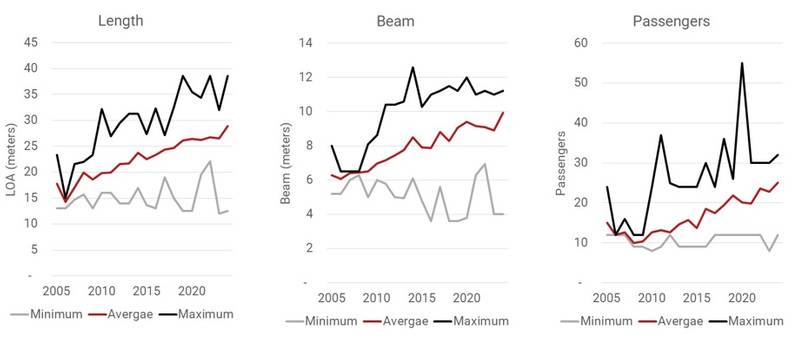

औसतन, सीटीवी लंबे, चौड़े हो गए हैं और इनमें यात्री क्षमता भी बढ़ गई है।

सीटीवी तकनीकी रुझान (स्रोत: इंटेलैटस ग्लोबल पार्टनर्स)

सीटीवी तकनीकी रुझान (स्रोत: इंटेलैटस ग्लोबल पार्टनर्स)

कैटामरन प्रमुख पतवार प्रकार बने हुए हैं, लेकिन दिलचस्प संख्या में सतह प्रभाव वाले जहाज, स्वाथ (छोटा वॉटरप्लेन क्षेत्र ट्विन पतवार), ट्रिमरन, आउटरिगर वाले सीटीवी और हाइड्रोफॉइल वाला सीटीवी भी हैं।

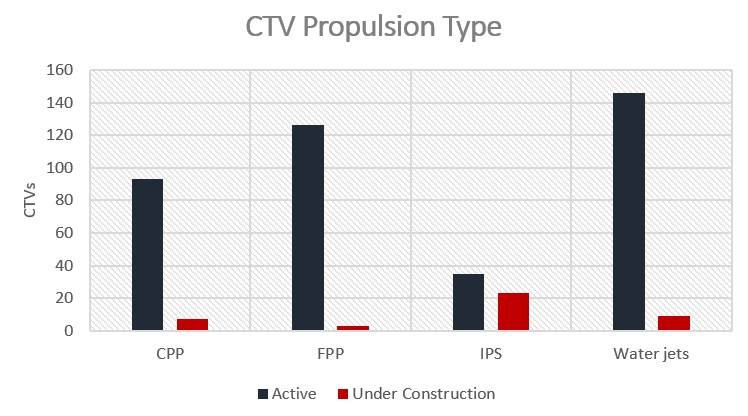

वॉटरजेट और ट्विन फिक्स्ड पिच प्रोपेलर सक्रिय जहाजों के लिए प्रमुख समाधान हैं, लेकिन वोल्वो पेंटा क्वाड आईपीएस सिस्टम को बहुत पसंद किया गया है, जिसमें 50% से अधिक नए निर्माण शामिल हैं।

सीटीवी प्रणोदन प्रकार (स्रोत: इंटेलैटस ग्लोबल पार्टनर्स)

सीटीवी प्रणोदन प्रकार (स्रोत: इंटेलैटस ग्लोबल पार्टनर्स)

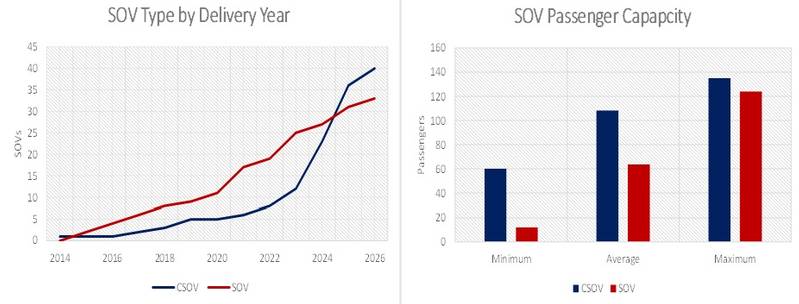

एसओवी खंड को उन जहाजों द्वारा परिभाषित किया गया है जो लंबी अवधि के ओ एंड एम कार्य पर अधिक ध्यान केंद्रित करते हैं और वे जहाज टरबाइन कमीशनिंग परियोजनाओं के लिए उपयुक्त हैं, बाद वाले को आम तौर पर अधिक तकनीशियनों को रखने की आवश्यकता होती है। जैसा कि चार्ट से पता चलता है, दीर्घकालिक अनुबंधित एसओवी आपूर्ति काफी स्थिर दर से बढ़ी है, जबकि एसओवी खंड वर्तमान में एक महत्वपूर्ण विकास गति से गुजर रहा है। इस सेगमेंट के लिए एक चिंता यह बनी हुई है कि एसओवी एक तुलनात्मक रूप से कमोडिटाइज्ड आइटम है, जिसे पैकेज करना और निवेशकों को समझाना अपेक्षाकृत आसान है, जिससे सट्टेबाजी और अति-निर्माण का जोखिम बढ़ जाता है।

एसओवी तकनीकी रुझान (स्रोत: इंटेलैटस ग्लोबल पार्टनर्स)

एसओवी तकनीकी रुझान (स्रोत: इंटेलैटस ग्लोबल पार्टनर्स)

एसओवी सेगमेंट का चलन बैटरी आधारित डीजल इलेक्ट्रिक प्रोपल्शन सिस्टम के लिए है, जहां इंजन मेथनॉल और तरल कार्बनिक हाइड्रोजन वाहक (एलओएचसी) जैसे हाइड्रोजन ऊर्जा वाहक को समायोजित करने के लिए कुछ प्रकार के ईंधन लचीलेपन की सुविधा देते हैं।

अभी भी उज्ज्वल भविष्य है

अपतटीय पवन परियोजनाएं, चाहे अमेरिका में हों या वैश्विक स्तर पर, कुछ महत्वपूर्ण बाधाओं को पार कर रही हैं, चाहे आपूर्ति श्रृंखला की बाधाएं हों, वित्तीय सहायता हो या मुद्रास्फीति का दबाव हो। हालाँकि, यूरोप, पूर्वी एशिया और अमेरिका में अपतटीय पवन परियोजनाओं के विकास के लिए बुनियादी बातें मजबूत बनी हुई हैं, इसके अलावा, हम दक्षिण अमेरिका और ऑस्ट्रेलिया सहित नए बाजार में प्रवेश करने की आशा करते हैं।

इन सभी परियोजनाओं का एक सामान्य विषय यह है कि इन्हें निर्माण और संचालन के दौरान साजो-सामान संबंधी सहायता की आवश्यकता होगी। सीटीवी और एसओवी इन गतिविधियों के लिए प्रमुख संपत्ति बने हुए हैं, और अधिक की आवश्यकता होगी।

लेकिन कई शुरुआती मूवर्स द्वारा सामना की गई चुनौतियों से बचने के लिए, बिना किसी प्रारंभिक समाप्ति प्रावधान वाले कम जोखिम वाले दीर्घकालिक चार्टर अनुबंधों को हमेशा एक संभावित विकल्प के रूप में माना जाना चाहिए।

ब्लूएनर्जीज और टोटलएनर्जीज ने लाइबेरिया के अपतटीय क्षेत्रों में अन्वेषण को गति दी।

हगिन बी प्लेटफार्म का ऊपरी भाग उत्तरी सागर विकास की ओर अग्रसर है।

-171989 "(क्रेडिट: एकर बीपी)")

वैटनफॉल ने जर्मनी के सबसे बड़े अपतटीय पवन ऊर्जा संयंत्र पर पहला मोनोपाइल स्थापित किया।

-171929 "नॉर्डलिच मोनोपाइल इंस्टालेशन (क्रेडिट: DEME)")

पेमेक्स के पूर्व प्रमुख पर दुर्व्यवहार के आरोप में जांच चल रही है; मेक्सिको के राष्ट्रपति शीनबाम ने कोई सुरक्षा प्रदान नहीं की है।

")

वार्ड ने टोयो कंस्ट्रक्शन को हाइब्रिड केबल लेयर की आपूर्ति की

-171805 "(क्रेडिट: वर्द)")

इक्विनोर ने जापान की अपतटीय पवन ऊर्जा परियोजना को रद्द किया

तैरता हुआ परमाणु ऊर्जा संयंत्र: अपतटीय ऊर्जा का एक नया क्षेत्र

मर्फी ने पश्चिमी अफ्रीका के तट से दूर तेल की खोज की

माको अपतटीय क्षेत्र ने पीटी पीएएल के साथ अनुबंध प्राप्त करके पहले गैस उत्पादन की दिशा में एक कदम बढ़ाया

-171635 "(क्रेडिट: कॉनरैड)")

वेलेउरा ने नोंग याओ में ड्रिलिंग कार्य पूरा किया, थाईलैंड की खाड़ी में उत्पादन में वृद्धि हुई

PRIO ने चौथा वाहू कुआँ चालू किया, उत्पादकों के लिए नियोजित रोलआउट पूरा किया

-171544 "(क्रेडिट: PRIO)")

ड्रिलिंग अभियान में प्रगति के साथ ही वैल्को ने गैबॉन के तट पर स्थित अपने कुएं से अच्छे परिणाम प्राप्त किए हैं।

-171461 "(क्रेडिट: वालको एनर्जी)")